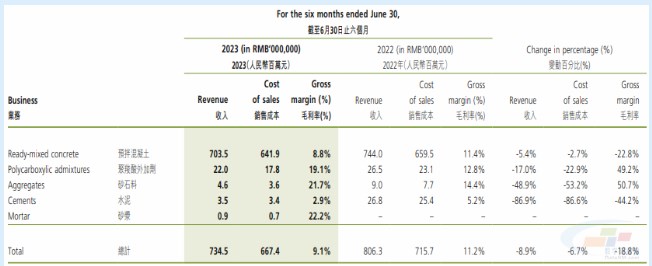

截至2023年6月30日止六個月,本集團實現:收入約為人民幣734.5百萬元,較2022年同期減少8.9%;毛利約為人民幣67.1百萬元,較2022年同期減少25.9%;除所得稅前利潤約為人民幣-15.1百萬元,較2022年同期減少155.5%;及每股盈利約為人民幣-0.03元,較2022年同期減少175.0%。生產與銷售預拌混凝土233萬立方米,同比上升6.9%;實現除所得稅前利潤人民幣-15.1百萬元,同比降低155.5%;實現凈利潤人民幣-11.5百萬元,同比降低155.6%;及實現歸屬於本公司所有者凈利潤人民幣-13.8百萬元,同比降低173.4%。

截至2023年6月30日止六個月,本集團的收入絕大部分來自預拌混凝土生產和銷售業務。其中,本集團來自預拌混凝土生產和銷售業務的收入為人民幣703.5百萬元,占總收入的95.8%。

于2023年6月30日,本集團擁有45座混凝土攪拌站,85條生產線,年產能為1974萬立方米;本集團亦擁有混凝土運輸車164輛(其中電動攪拌車13輛、燃油攪拌車151輛)、電動裝載機19輛、電動骨料自卸運輸車10輛、電動重卡拖頭10輛、粉料運輸半掛車10輛,以及換電站1座、光伏電站1座、泵車2輛。

2023年以來,盡管新冠肺炎疫情防控平穩轉段,但受房地產市場影響及宏觀經濟波動影響,全國混凝土行業總體情況不容樂觀,云南省投資建設增速也有所放緩。根據中國混凝土與水泥制品協會統計,2023年1-5月,大型企業預拌混凝土累計產量同比下降1.3%;根據云南省統計局統計,2023年上半年,全省固定資產投資(不含農戶)同比下降5%。房地產開發投資下降33% ,交通投資下降16%。這些因素都對本集團業務開展產生了一定的影響,對新市場的開拓、轉型升級提出了嚴峻的挑戰。但是,在新發展格局下,挑戰與機遇并存,惟有準確識變、科學應變、主動求變,才能緊握機遇。中國混凝土與水泥制品協會發布的《混凝土與水泥制品行業「十四五」發展指南》明確提出,要加快綠色低碳高性能新材料、新技術、新裝備、新產品的開發與應用,加快推進綠色低碳、高端智能制造發展,加快「一帶一路」高質量發展步伐,為中國制造、中國建造強國戰略的實施提供堅實支撐。

來源:《云南建投混凝土》

浙公網安備

33010802003693號

浙公網安備

33010802003693號